Kjøp et hus nå eller vent og spar mer til forskuddsbetaling

Å kjøpe et nytt hjem er sannsynligvis den viktigste avgjørelsen de fleste av oss tar. Det kan være veldig gøy, men det kan også være utfordrende. Når du flytter, gjelder dette spesielt, siden det kan være kort tid å kjøpe. Hvis du flytter til en annen by eller flytter til et annet land, er det også planlegging og forskning involvert. Det er ofte klokere å leie først når du flytter til utlandet.

Ta deg god tid hvis du kan. Skynd deg aldri på et kjøp fordi du føler deg presset til å kjøpe raskt. Det kan være tider når situasjonen tilsier timingen din. Det kan være grunner, for eksempel en utvidende familie, baby, på vei, som flytter av arbeidsmessige grunner - alt dette er gyldige grunner til at du må finne et hjem i en hast.

Det kan være at du prøver å kjøpe på et tidspunkt da prisene er til din fordel. Selv da, gjør litt planlegging og still noen spørsmål. Det kan være klokere å leie. Bruk en leie- eller kjøpskalkulator for å hjelpe deg med å avgjøre om leie først gir mer mening for deg.

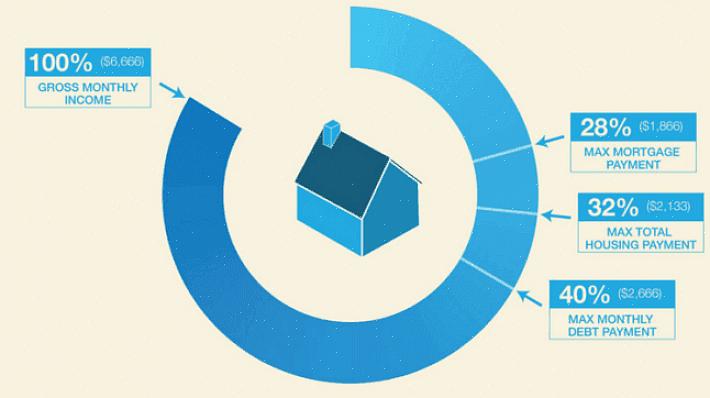

Andre viktige hensyn er om du skal låne og betale renter på hjemmet ditt eller vente og spare mer til du kan finansiere mer av hjemmet selv. Hva om du ikke har tilstrekkelige midler til forskuddsbetalingen?

Så bør du vente til du har spart nok til forskuddsbetaling på ditt nye hjem, eller finne en måte å komme med pengene på - kanskje låne til en høyere sats for å finansiere forskuddsbetalingen? For å hjelpe deg med å bestemme deg, her er noen av fordelene og ulempene ved hver beslutning.

Fordeler med å låne til forskuddsbetaling

- Du kan slutte å betale husleie før og komme raskere inn i et hjem - mindre penger senket i en leie. Betal av pantelånet ditt i stedet for andres.

- Du kan kjøpe på et tidspunkt før boligprisene stiger utover det du har råd til. Du kan dra nytte av boligfallet, og du har sannsynligvis råd til mer hus for pengene.

- Du vil begynne å betale av hjemmet ditt tidligere. Det kan føre til betydelige besparelser på sikt.

Ulemper med å låne til forskuddsbetaling

- Du vil sannsynligvis betale mer renter, ettersom lånet du prøver å få, kan ha en høy rente.

- Du kan være i fare for å ta opp mer gjeld enn du kan betjene.

- I den uheldige omstendigheten når du blir tvunget til å selge med tap, kan det hende du sitter fast med problemet med å betale tilbake ditt høyrentelån når du kanskje ikke har mulighetene.

Fordeler med å holde ut og spare til forskuddsbetaling

- Du kan unngå å betale et høyrentelån.

- Du trenger ikke å bekymre deg for risikoen for å prøve å betale tilbake lånet hvis du blir tvunget til å selge huset ditt i en hast og ikke kan komme tilbake til kostnadene dine.

- Du vil spare kostnadene ved å betale pantelånsforsikring.

Ulemper med å holde ut og spare til forskuddsbetaling

- Du må vente litt lenger på å eie huset ditt, og du vil betale mer leie.

- Leien du betaler kan gå mot å betale ned pantelånet ditt og hjelpe deg med å eie hjemmet ditt raskere.

- Det er fare for at sparepengene dine kan reduseres ettersom du må betale for andre utgifter (du vil fortsatt sette opp hjem selv om det er en leie).

- Avhengig av eiendoms- og banksituasjonen, kan boligprisene og / eller rentene ha steget når du har forskuddsbetalingen klar.